12.3 Der Share Deal

...

12.3.6 Steuerliche Freistellung

12.40

Kern der Steuerklausel ist die Verpflichtung des Verkäufers zur Freistellung des Käufers (oder der Zielgesellschaft, ausführlich dazu Rdnr. 8.27 ff.) von Steuern, die die Zielgesellschaft für Zeiträume bis zum wirtschaftlichen Stichtag zu zahlen hat.

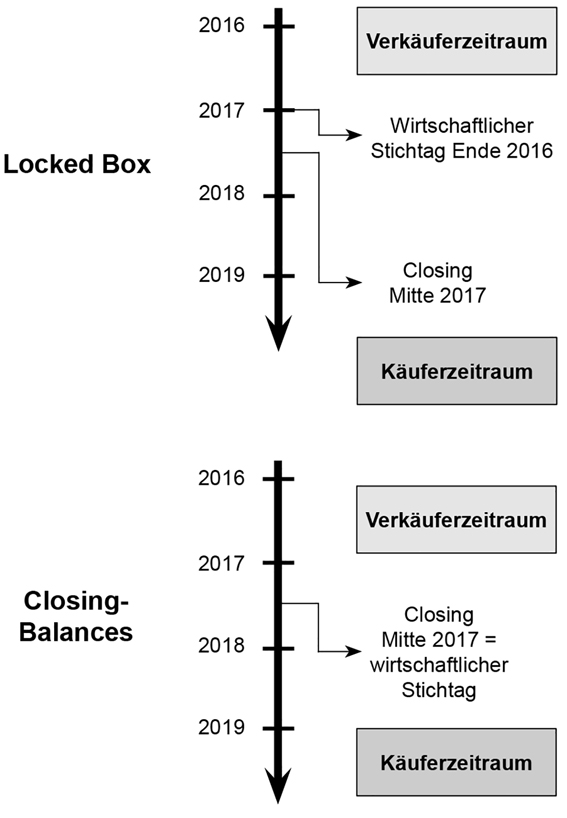

12.3.6.1 Besonderheiten bei der Vereinbarung eines Locked-Box-Kaufpreises

12.41

Im Fall eines sogenannten Locked-Box-Kaufpreises (ausführlich dazu Rdnr. 13.71) liegt der wirtschaftliche Stichtag üblicherweise auf dem Tag des letzten Jahresabschlusses. Bis zu diesem Tag stehen die Gewinne der Zielgesellschaft noch dem Verkäufer zu. Damit hat er auch die bis zu diesem Tag anfallenden Steuern der Zielgesellschaft wirtschaftlich zu tragen. Dagegen vereinbaren die Parteien bei sogenannten Closing Balances die Erstellung eines Stichtagsabschlusses auf den Tag der Anteilsübertragung. Dieser soll dann auch Grundlage des Kaufpreises sein. Hier ist das Closing der zutreffende Abgrenzungsstichtag für die Steuerklausel, da hier die Gewinne bis zum Closing noch dem Verkäufer zustehen sollen.

12.42

|

Testen Sie "Beratungsschwerpunkte Unternehmenskauf Online" jetzt 14 Tage kostenlos und rufen Sie Ihr Dokument sofort gratis ab.

|