Unsere Checkliste für den Jahresabschluss ist ein umfassendes Dokument über 5 Seiten, das Sie Schritt für Schritt dabei unterstützt, alle Jahresabschluss-Arbeiten nacheinander zu erledigen.

Beispiele:

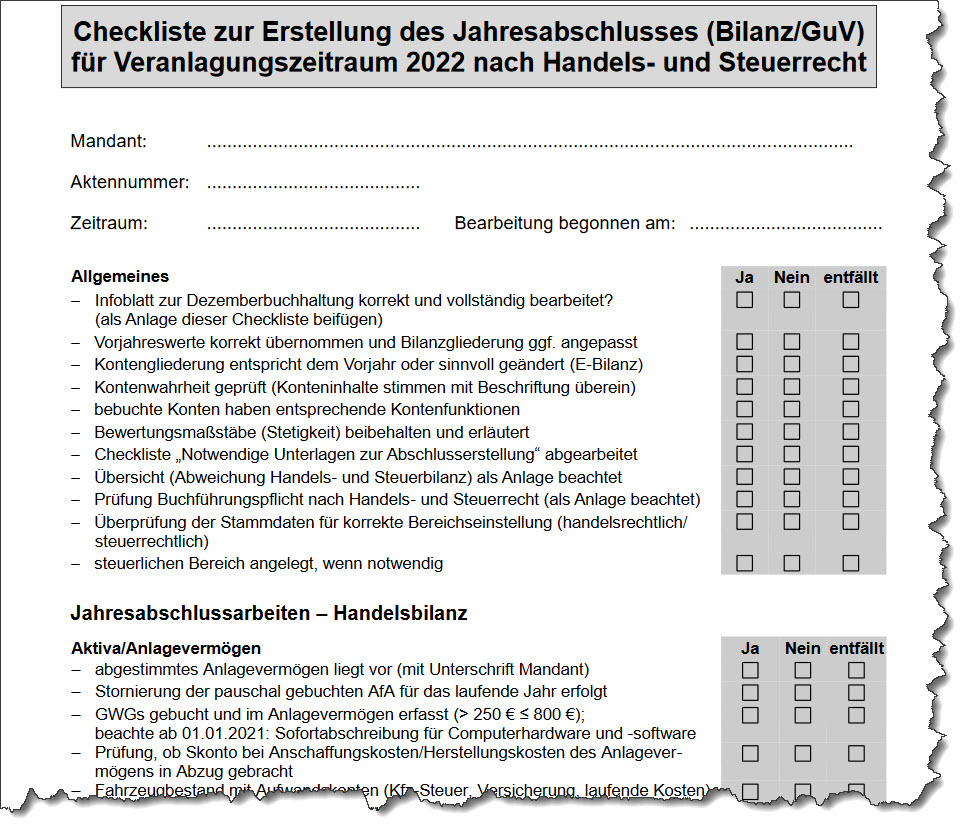

Aktiva/ Anlagevermögen

- abgestimmtes Anlagevermögen liegtvor (mit Unterschrift Mandant)

- Stornierung der pauschal gebuchten AfA für das laufende Jahr erfolgt

- GWGs gebucht und im Anlagevermögen erfasst

- Prüfung, ob Skonto bei Anschaffungskosten/Herstellungskosten des Anlagevermögens in Abzug gebracht

- Eigenleistung ermittelt und aktiviert (inkl. Gemeinkostenzuschlag)

- Fahrzeugbestand mit Aufwandskonten (Kfz-Steuer, Versicherung, laufende Kosten) abgestimmt und Vorjahresvergleich durchgeführt

- Teilwertabschreibungen geprüft (bei voraussichtlich dauernder Wertminderung)

- usw.

- usw.

Aktiva/ Umlaufvermögen

- unterzeichnete Inventurliste liegt vor

- Bewertungsgrundlagen der Inventurliste geprüft und ggf. Abschläge vorgenommen(Niederstwertprinzip, Gewinnanteil)

- Bewertungsgrundlagen der Inventurliste bei unfertigen Erzeugnissen/Baustellenliegen dokumentiert vor (inkl. Gemeinkosten)

- Bestandsveränderungen laut Inventurliste gebucht

- abgestimmte Debitorensaldenliste liegt vor

- usw.

- usw.

Passiva

- Kapitalkonten abgestimmt und nachvollziehbar

- alle Einlagen auf den Geldkonten über 2.500 € dokumentiert (Nachweise liegen vor)

- Sonderposten mit Rücklageanteil gebildet und (anteilige) Auflösung geprüft

- Vorjahresrückstellungen ertragswirksam aufgelöst, soweit notwendig

- Rückstellungen gebildet und gebucht für(Berücksichtigung ohne künftige Preis- und Kostenänderungen):

- Jahresabschlusskosten/Prüfungskosten

- Pensionsverpflichtungen

- Tantieme/Provisionen

- Gewerbesteuer

- noch nicht abgerechnete, aber bereits erbrachte Leistungen durch andere Unternehmer

- Garantie-/Gewährleistungsaufwendungen

- Beiträge zur Berufsgenossenschaft

- Aufwendungen für nicht in Anspruch genommenen Urlaub und Überstunden

- Prozesskosten

- unterlassene Instandhaltungen, die innerhalb der ersten drei Monate des Folgejahres nachgeholt werden

- Aufwendungen zur Aufbewahrung von Unterlagen

- usw.

- usw.

GuV-Rechnung

- nichtabzugsfähige Betriebsausgaben auf entsprechendes Konto gebucht:

- Geschenke über 35 € netto an Geschäftspartner brutto verbucht (Vorsteuer nicht abzugsfähig)

- 30 % der Bewirtungskosten netto verbucht (Vorsteuer bleibt abzugsfähig)

- GewSt-Zahlungen ab 2008

- betrieblich veranlasste Spenden bei Einzelunternehmen und Personengesellschaften auf Konto 2380 ff.gebucht

- pauschale Besteuerung für Zuwendungen geprüft (§ 37b EStG)

- usw.

- usw.

Sonstiges

- aktuelle Gesellschafterliste liegt vor

- alle Gesellschafterbeschlüsse des Berichtsjahres liegen vor

- Leistungen an Gesellschafter vertragsgemäß

- evtl.Vertragsanpassungen liegen vor (Gehalt, Miete, Pachtetc. als Sonderbetriebsvermögen)

- Bezeichnung der Gesellschafterkonten und Höhe der Entnahmen geprüft/abgestimmt

- letzter Beitragsbescheid der Berufsgenossenschaft liegt vor

- Rechnungskürzungen, Stornos, Umbuchungen überprüft

- usw.

- usw.

Qualitätskontrolle

- BWA/Saldenliste

- Abweichungen zum Vorjahr (Verhältniszahlen) festgestellt, auf Schlüssigkeit geprüft und in der GuV/Bilanz erläutert

- Weitergabe der GewSt-Berechnung an ESt-Abteilung

- Wechsel der Gewinnermittlungsart (Bilanz/Einnahmenüberschussrechnung) sinnvoll

- Vorbereitung durch FiBu ausreichend

- Unterlagen vollständig und Ablage im Arbeitsordner erfolgt

- usw.

- usw.

Endgültige Abschlussarbeiten

- Bilanzbericht erstellt

- EB-Werte ins Folgejahr übergeben

- Abschlussbesprechung vorbereitet und terminiert auf den:............................um .......................Uhr

- Abschlussbesprechung durchgeführt

- Aktenvermerk über Abschlussbesprechung geschrieben

- ggf. Antrag auf Anpassung der Vorauszahlungen gestellt

- Besonderheiten zur FiBu mit Buchhalter besprochen

- usw.

- usw.

Nutzen auch Sie diesen Praxishelfer für Ihre Jahresabschlussarbeiten – laden Sie hier als PDF die komplette 5-seitige Checkliste Jahresabschluss VZ 2022 herunter!